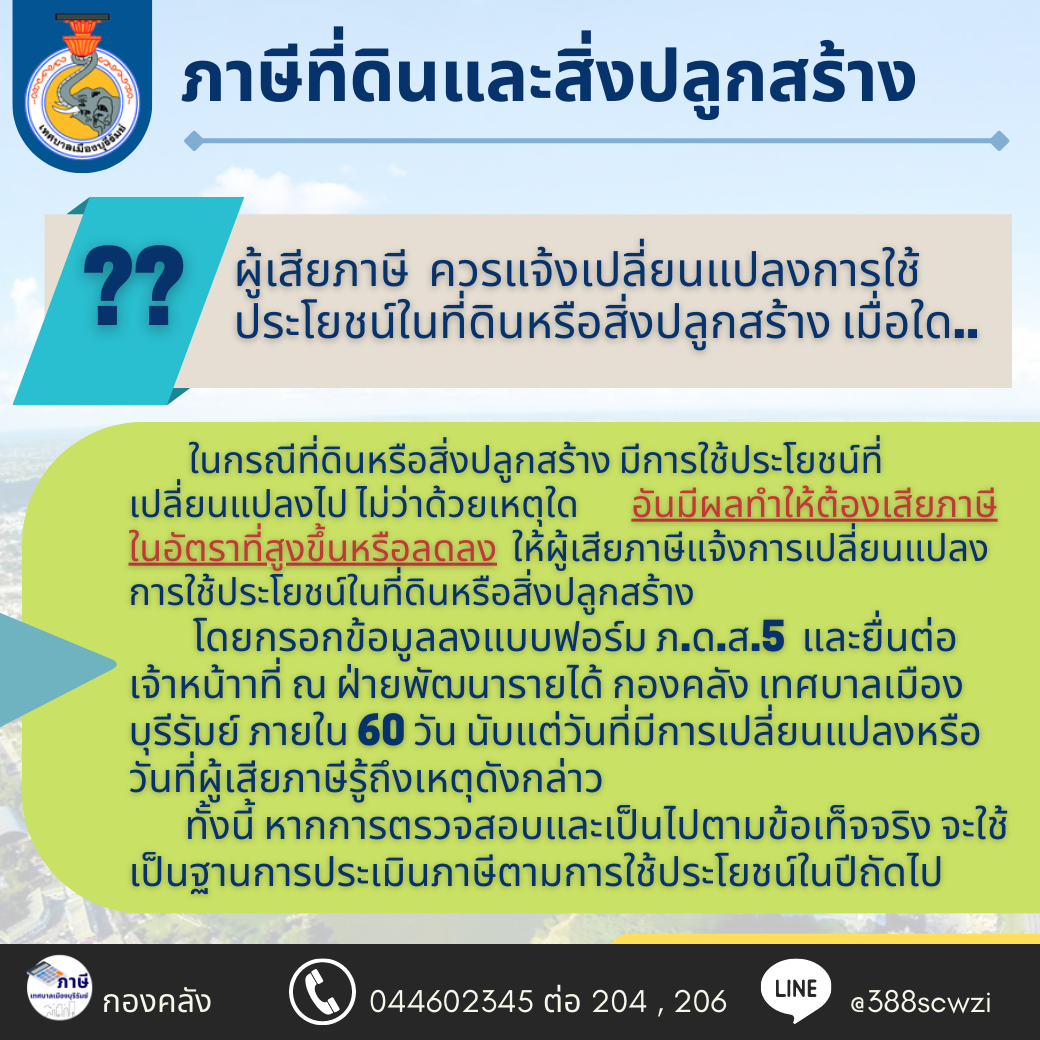

เมื่อใด...ที่ควรแจ้งการเปลี่ยนแปลงการใช้ประโยชน์ในที่ดินหรือสิ่งปลูกสร้าง ต่อองค์กรปกครองส่วนท้องถิ่น

ประกาศกระทรวงมหาดไทย เรื่อง การดำเนินการตามพระราชบัญญัติภาษีที่ดินและสิ่งปลูกสร้าง พ.ศ. 2562 ข้อ 4 ในกรณีที่การใช้ประโยชน์ในที่ดินหรือสิ่งปลูกสร้างเปลี่ยนแปลงไป ไม่ว่าด้วยเหตุใด อันมีผลทำให้ที่ดินหรือสิ่งปลูกสร้างต้องเสียภาษีในอัตราที่สูงขึ้นหรือลดลง ให้ผู้เสียภาษีแจ้งการเปลี่ยนแปลงการใช้ประโยชน์ดังกล่าว

โดยยื่นแบบต่อองค์กรปกครองส่วนท้องถิ่น (ฝ่ายพัฒนารายได้ กองคลัง เทศบาลเมืองบุรีรัมย์) หรือส่งทางไปรษณีย์ลงทะเบียนตอบรับ ทางสื่ออิเล็กทรอนิกส์ อีเมล์ This email address is being protected from spambots. You need JavaScript enabled to view it. ภายในหกสิบวัน นับแต่วันที่มีการเปลี่ยนแปลงการใช้ประโยชน์ในที่ดินหรือสิ่งปลูกสร้างหรือวันที่ผู้เสียภาษีรู้ถึงเหตุดังกล่าวตามมาตรา 33 แห่งพระราชบัญญัติภาษีที่ดินและสิ่งปลูกสร้าง พ.ศ. 2562 เฉพาะกรณี ดังนี้

(1) กรณีเปลี่ยนแปลงจากการใช้ประโยชน์ในการประกอบเกษตรกรรม เป็นการใช้ประโยชน์เป็นที่อยู่อาศัย หรือใช้ประโยชน์อื่นนอกจากเป็นที่อยู่อาศัย หรือทิ้งไว้ว่างเปล่าหรือไม่ได้ทำประโยชน์ตามควรแก่สภาพ

(2) กรณีเปลี่ยนแปลงจากการใช้ประโยชน์เป็นที่อยู่อาศัย เป็นการใช้ประโยชน์ในการประกอบเกษตรกรรม หรือใช้ประโยชน์อื่นนอกจากการประกอบเกษตรกรรม หรือทิ้งไว้ว่างเปล่าหรือไม่ได้ทำประโยชน์ตามควรแก่สภาพ

(3) กรณีเปลี่ยนแปลงจากการใช้ประโยซน์อื่นนอกจากการประกอบเกษตรกรรม หรือเป็นที่อยู่อาศัยเป็นการใช้ประโยชน์ในการประกอบเกษตรกรรม หรือเป็นที่อยู่อาศัย หรือทิ้งไว้ว่างเปล่าหรือไม่ได้ทำประโยชน์ตามควรแก่สภาพ

(4) กรณีเปลี่ยนแปลงจากการทิ้งไว้ว่างเปล่าหรือไม่ได้ทำประโยชน์ตามควรแก่สภาพ เป็นการใช้ประโยชน์ในการประกอบเกษตรกรรม หรือเป็นที่อยู่อาศัย หรือใช้ประโยชน์อื่นนอกจากการประกอบเกษตรกรรมหรือเป็นที่อยู่อาศัย

เมื่อได้รับแจ้งการเปลี่ยนแปลงการใช้ประโยชน์จากผู้เสียภาษีแล้ว ให้ผู้บริหารท้องถิ่นตรวจสอบและมีคำสั่งแก้ไขเพิ่มติมบัญชีรายการที่ดินและสิ่งปลูกสร้างและบัญชีราคาประเมินทุนทรัพย์เพื่อประเมินภาษีตามการใช้ประโยชน์ในปีถัดไป